O que é RPA – Recibo de Pagamento a Autônomo?

--------------------------------------------------------------------------------

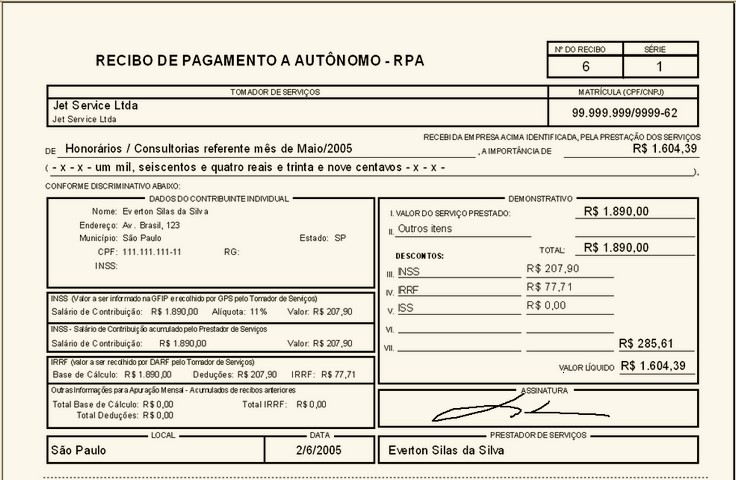

O vínculo estabelecido entre um profissional autônomo (prestador de serviço) e o seu contratante (tomador de serviço) é formalizado através do Recibo de Pagamento a Autônomo - RPA - que é um documento gerado no ato da efetivação do pagamento pelos serviços prestados por aquele. Por se tratar de um documento comprobatório para inúmeras finalidades, ele permite destacar os tributos a serem recolhidos pelo contratante, tais como INSS, IRRF e ISS. Em algumas situações, dependendo da categoria profissional do autônomo, é facultado também o recolhimento de outras taxas e tributos específicos envolvidos nessa contratação.

Atualmente, do ponto de vista do INSS, o profissional autônomo é classificado como Contribuinte Individual, e o documento pode ser denominado também como Recibo de Pagamento a Contribuinte Individual - RPCI.

Face à complexidade da legislação tributária e previdenciária no Brasil o cálculo correto dos valores de tributos e contribuições a serem recolhidos requer um bom conhecimento das leis vigentes e muita atenção quando da execução dos cálculos. Qualquer descuido e corre-se o risco de efetuar recolhimentos incorretos, que acarretarão recolhimento a mais (paga-se mais impostos e contribuições do que se deveria), ou a menor (fica-se devendo impostos e contribuições, o que em algum momento poderá resultar em muitos transtornos com as autoridades tributárias e previdenciárias: cobrança de juros, multas, incrição em lista de devedores, etc.).

Em razão disso, a Neo Interativa criou o programa RPA Expresso. Este programa visa simplificar a emissão e o controle dos recibos emitidos, sendo um sistema de uso muito simples e intuitivo, o qual é baseado em preferências definidas pelo profissional, onde são definidas as opções padrões dos recibos a serem gerados. Tudo é facilitado através de um assistente que orienta o profissional em todas as etapas do processo: seleção do cliente contratante, descrição e valor do serviço prestado, cálculos automáticos do INSS, IRRF e ISS a serem retidos, descontos de outros valores proporcionais ou fixos e impressão final do documento.

Clique aqui para baixar um modelo de RPA

{kind=link}